Beispielreport Teil 3: FRR Analyse der Unternehmenssubstanz

Der Financial Risk Report der BAMAC GROUP ist das bewährte Instrument zur Lieferantenbewertung. Damit Sie eine genaue Vorstellung von dem Report und seinen Vorteilen bekommen, stellen wir ihn hier konkret vor. In diesem Artikel wird die Muster AG genauer untersucht: Aktuelle Bereiche mit Stärken und Schwächen im Vergleich zur früheren Leistungsfähigkeit werden aufgezeigt.

Analyse der Unternehmenssubstanz

In diesem Artikel analysieren wir die Unternehmenssubstanz der Muster AG. Aktuelle Bereiche mit Stärken und Schwächen im Vergleich zur früheren Leistungsfähigkeit und anderen Branchenteilnehmern werden aufgezeigt. Die Branchenführer und Nachzügler zeigen die Leistung der Unternehmen im obersten und untersten Zehntel des Sektors für diese Leistungskennzahl an.

Financial Risk Report Teil 3

Der Financial Risk Report der BAMAC GROUP ist das bewährte Instrument zur Lieferantenbewertung. Welche Vorteile die Bewertung von Lieferanten für den Unternehmenserfolg hat, haben wir bereits ausführlich dargelegt. Nun wenden wir uns einem Aspekt des Financial Risk Reports zu, der sich mit der Unternehmenssubstanz auseinandersetzt.

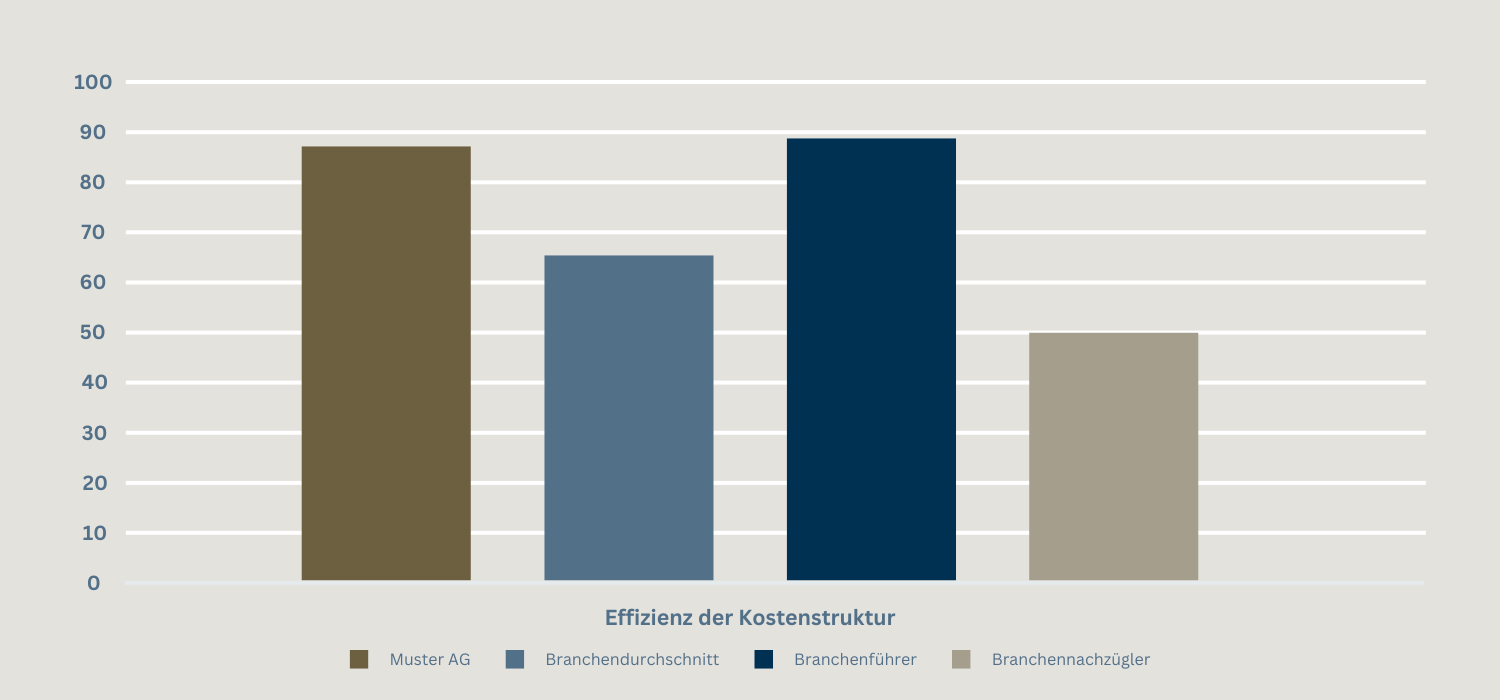

Analyse der Unternehmenssubstanz – Stärken der Muster AG

Zunächst stellen wir die Stärken des bewerteten Unternehmens vor. Im Fall der Muster AG fällt auf, dass die Kostenstruktur des Unternehmens besonders effizient ist. Dabei basiert die Gesamtbewertung der Kostenstruktur auf einer Reihe von Kennzahlen. Es werden Variablen wie Herstellungskosten, Personalkosten, sonstige betriebliche Aufwendungen, Abschreibungen, Zinsaufwendungen und Körperschaftssteuer im Verhältnis zu einer Basis wie Gesamterlöse und Gesamtausgaben berücksichtigt. Die Abbildung verdeutlicht die sehr gute Kostenstruktur der Muster AG im Branchenvergleich.

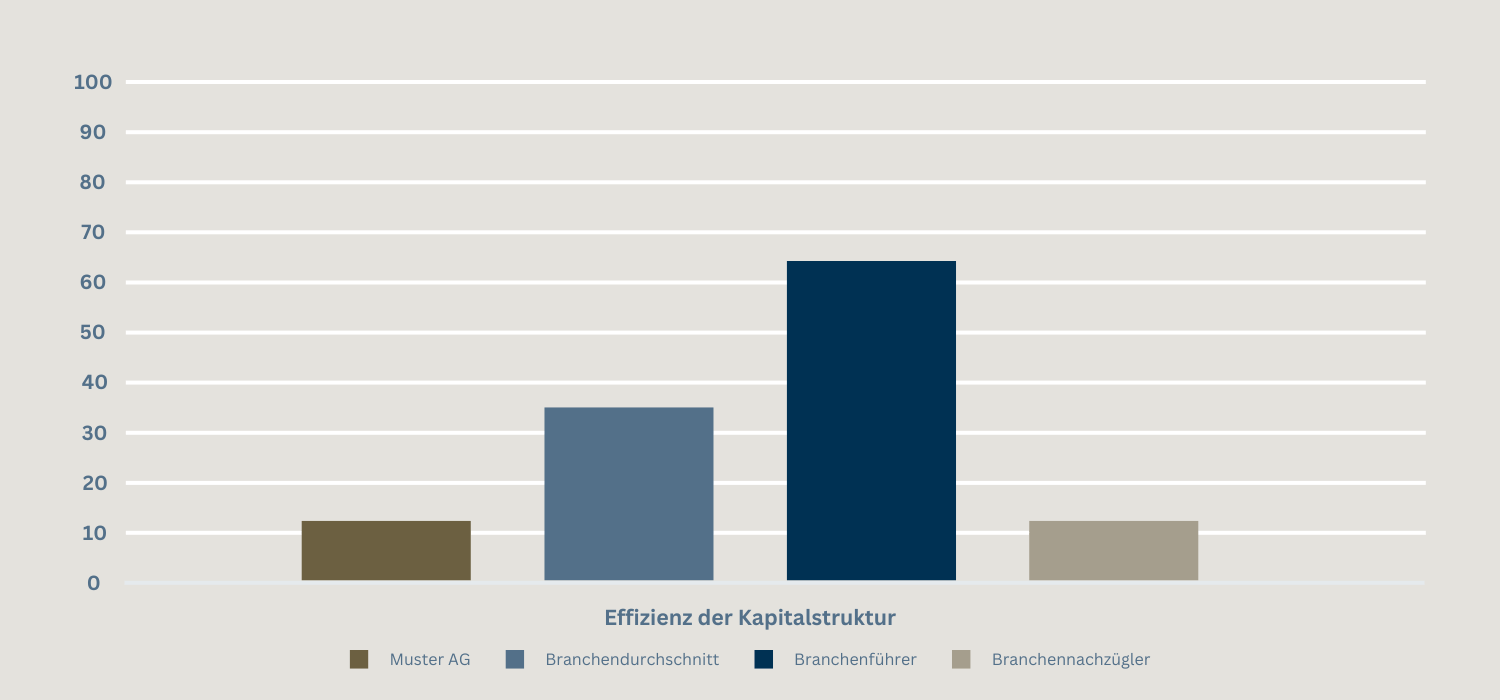

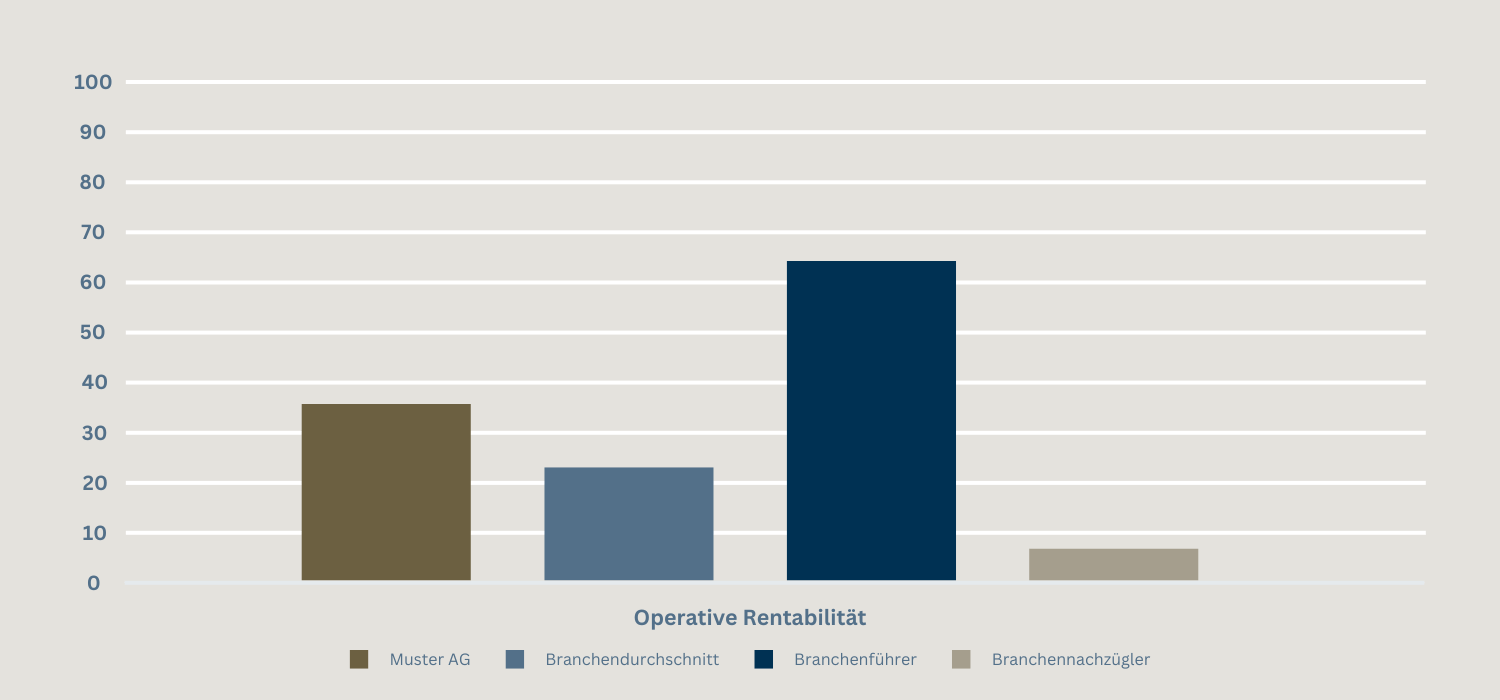

Anschließend zeigen wir die Schwächen des bewertenden Unternehmens auf. Die Analyse der Unternehmenssubstanz der Muster AG ergab, dass sowohl in der Effizienz der Kapitalstruktur, als auch im Bereich der operationalisierten Rentabilität der Muster AG Verbesserungspotenzial liegt.

Schwächen der Muster AG

Die Kapitalstruktureffizienz als Teil der Unternehmenssubstanz untersucht die Hauptelemente der Kapitalstruktur im Verhältnis zu verschiedenen Grundlagen wie Gesamtkapitaleinsatz, Betriebsleistung, Gesamtverbindlichkeiten und Gesamtvermögen. Die Kapitalsteuer setzt sich dabei aus folgenden Kennzahlen zusammen: kurzfristige und langfristige Verbindlichkeiten, Gesamtverbindlichkeiten, Eigenkapital, kurzfristige Vermögenswerte und Gesamtvermögen. Die Bewertung der Muster AG zeigt ein Unternehmen, das in den letzten 12 Monaten bis zum 30. Juni 2022 nur zu 12 % dem Best-Practice-Profil der weltweiten Referenzgruppe entspricht. Die Abbildung verdeutlicht, dass dieses Ergebnis deutlich unter dem Branchendurchschnitt liegt.

Besser stellen sich die Kennzahlen für die Operative Rentabilität dar. Die operative Profitabilität liefert eine vorgelagerte Analyse der Effizienz bei der Generierung von Profitabilität und umfasst Bruttogewinn, EBIT und EBITD im Verhältnis zu mehreren wichtigen Nennern. Diese sind insbesondere das eingesetzte Kapital, das Eigenkapital, die Bilanzsumme und die Betriebseinnahmen. Hier liegt die Muster AG zwar über dem Branchendurchschnitt, aber noch immer weit unter den Leistungen der Branchenführer. Genauer ausgedrückt, weist die Muster AG in den letzten 12 Monaten bis zum 30. Juni 2022 eine 34%ige Übereinstimmung des Best-Practice-Profils mit der globalen Referenzgruppe auf.

Bezogen auf die Unternehmenssubstanz haben wir mit Hilfe des Financial Risk Reports Schwächen im Bereich der operativen Rentabilität und der Effizienz der Kapitalstruktur der Muster AG ermittelt. Im nächsten Teil unserer Blogserie setzen wir uns damit auseinander, wie sich die abnormalen Posten in der Bilanz auf das FRR der Muster AG auswirken. Alle weiteren Teile finden Sie auch etwas weiter unten auf dieser Seite.

Kategorien dieses Beitrages

Further interesting Beiträge.

Über den Autor