Beispielreport Teil 4: angepasstes, simuliertes FRR – abnormale Posten

In diesem Auszug aus dem Financial Risk Report werden die abnormalen Posten der Muster AG betrachtet und in Zusammenhang gesetzt. Der Financial Risk Report der BAMAC GROUP ist das erprobte Mittel für eine umfassende Bewertung Ihrer Lieferanten.

Manchmal kommt etwas dazwischen

Natürlich ist das Führen eines Unternehmens eine Tätigkeit, die bestimmt wird durch Pläne, Kennzahlen und Zielvorgaben. Nun existieren Unternehmen allerdings nicht in einem luftleeren Raum, sondern in der realen Welt und da kommt ab und zu etwas dazwischen. So ist das Leben. Diese unvorhersehbaren Ereignisse, die sich auf die Unternehmenstätigkeit und die -finanzen auswirken, tauchen als abnormale Posten in der Bilanz auf. In diesem Auszug aus dem Financial Risk Report werden die abnormalen Posten der Muster AG betrachtet und in Zusammenhang gesetzt.

Der Financial Risk Report

Um die Risiken, die aus diesen Unwägbarkeiten entstehen, zu minimieren, hat die BAMAC GROUP den Financial Risk Report entwickelt. Der Financial Risk Report ist das erprobte Mittel für eine umfassende Bewertung Ihrer Lieferanten. Wir haben bereits dargelegt, welche Vorteile die Lieferantenbewertung ergibt, wenn Unternehmen die Ausfallrisiken von ihren Lieferanten bekannt sind. Dort finden Sie auch eine Übersicht über alle Teile des Financial Risk Reports.

Die aktuelle Bewertung der Muster AG ist insofern durch abnormale Posten beeinflusst, als das diese mehrfach in den Bilanzen der letzten Jahre aufgeführt werden. Warum diese Positionen in der Bilanz bei einer umfassenden Lieferantenbewertung berücksichtigt werden müssen, wird im Folgenden geklärt. Anschließend wird wieder konkret auf die Kennzahlen der Muster AG eingegangen.

Definition abnormale Posten

Unter abnormale Posten in einer Bilanz werden ungewöhnliche oder außergewöhnliche Positionen verstanden, die in den finanziellen Aufzeichnungen eines Unternehmens auftauchen. Diese Posten gehören nicht zu den regulären betrieblichen Aktivitäten und können dadurch den Eindruck über den finanziellen Zustand eines Unternehmens verzerren. Dabei können sie sich sowohl positiv als auch negativ auf die Bilanz auswirken.

Beispiele für abnormale Posten sind:

- Einmalige, außergewöhnliche Ereignisse, wie Kosten für Restrukturierungsmaßnahmen, Gewinne und auch Verluste aus dem Verkauf von Vermögenswerten gelten als abnormale Posten, ebenso wie die Einstellung oder Änderung von Geschäftsbereichen. Aber auch die Auswirkungen von Naturkatastrophen o.ä. können als abnormale Posten in der Bilanz auftauchen.

- Rechtliche oder regulatorische Strafen: Führen Bußgelder oder Klagen zu ungewöhnlichen Kosten können diese als abnormale Posten in der Bilanz aufgeführt werden.

- Unerwartete Gewinne: Es kann vorkommen, dass Unternehmen unerwartet große Gewinne aus unvorhergesehenen Quellen erzielen. Auch diese müssen als abnormale Posten in der Bilanz eingetragen werden.

Abnormale Posten in der Bilanz klar zu kennzeichnen ist für alle, die sich ein genaues Bild der finanziellen Leistung und der langfristigen Rentabilität des Unternehmens machen möchten, von Bedeutung. In der Praxis ist es daher nicht unüblich, dass Unternehmen für abnormalen Posten separate Berichte anfertigen, um sie von den normalen Geschäftstätigkeiten zu trennen. Dies führt dazu, dass Investoren, Analysten und andere Interessierte schneller erkennen, wie es um die finanzielle Gesundheit des Unternehmens bestellt ist und wie die abnormalen Posten diese beeinflussen bzw. beeinflusst haben.

Wirkung der abnormalen Posten der Muster AG

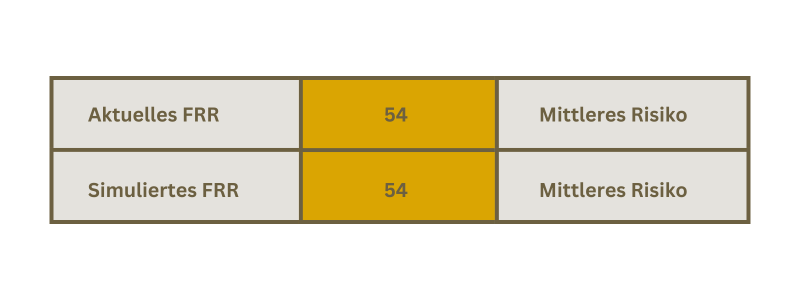

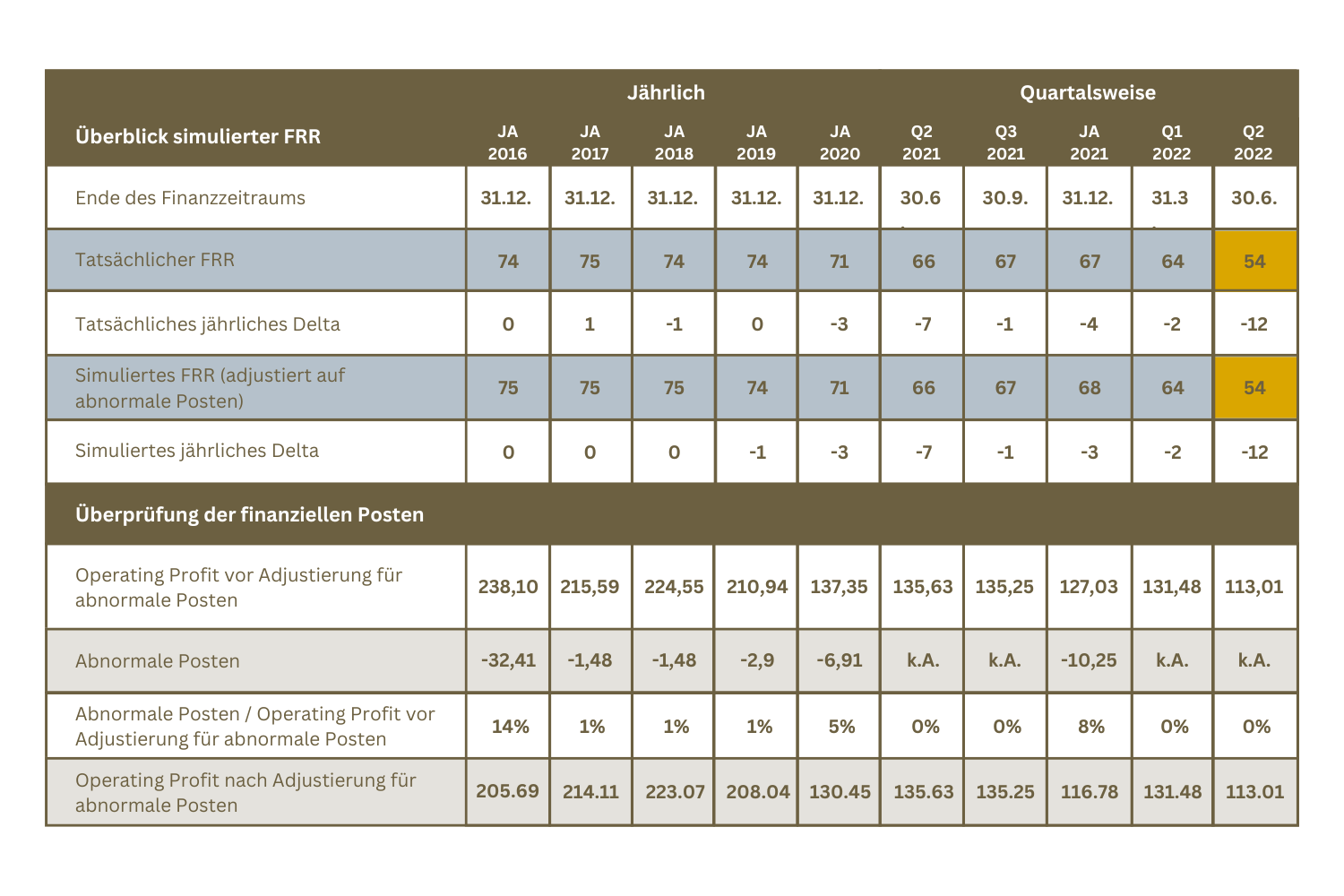

Bei unserer Beispiel-Unternehmensbewertung wurde, im Vergleich zum Vorjahr, ein Rückgang von 12 Punkten festgestellt. Bei einem Vergleich zum offiziell veröffentlichten Ergebnis ergab sich ebenfalls eine Abnahme von 12 Punkten. Also sind sowohl unsere Simulation als auch die offiziell veröffentlichten Daten zu demselben Ergebnis gelangt: Die Unternehmensbewertung ist im Vergleich zum Vorjahr um 12 Punkte gesunken. Beide Vorgehensweisen ermittelten ein Financial Risk Rating im mittleren Bereich von 54 Punkten.

Wie die unten stehende Tabelle aufzeigt, ist die Muster AG in dem betrachteten Zeitraum keine abnormalen Posten ausgesetzt. Zusätzlich kann der Tabelle entnommen werden, dass deren Vorkommen keine Seltenheit für die Muster AG darstellt. So werden sie in den Jahren 2016 – 2020 und im Jahr 2021 in den Bilanzen aufgeführt. Dies belegt, dass das Auftreten dieser einmaligen Posten sowie deren Auswirkungen in die Lieferantenbewertung einfließen sollte. Bitte beachten Sie, dass die vorgestellte Simulation nicht auf die steuerlichen Auswirkungen eingeht, wenn abnormale Posten unberücksichtigt bleiben.

Abschließende Worte zu abnormalen Posten

Auch wenn die Versuchung besteht, die tatsächliche Bewertung zugunsten der simulierten Bewertung außer Acht zu lassen, sollte dies nur unter Berücksichtigung der potenziellen Kosten erfolgen, falls sich der abnormale Posten als symptomatisch für größere Probleme innerhalb der Organisation erweisen sollte.

Ein isoliertes negatives abnormales Ereignis kann ein vorübergehender Rückschlag sein und sollte daher im Hinblick auf die Beziehung zum Unternehmen relativiert werden. Es ist üblich, dass Unternehmen gelegentlich ungewöhnliche Ereignisse melden. Abnormale Posten sind im Allgemeinen unter Betriebsausgaben als Sonstige Gewinne/Gebühren in der Unternehmensbilanz zu finden. Wie oben bereits erwähnt, umfassen sie Einmalposten wie Firmenwertabschreibungen, Restrukturierungskosten, einmalige Anwaltskosten und Aufwendungen im Zusammenhang mit Naturkatastrophen. Entscheidend im Sinne der Bewertung der finanziellen Unternehmensgesundheit ist, die Reaktion des Managements, vor allem im Falle eines Verlustes. Eine genauere Prüfung ist daher angebracht.

In unserer Blogserie zum Financial Risk Report geht es weiter mit Teil 5: der Cashflow Analyse der Muster AG. Alle anderen Beiträge finden Sie auch weiter unterhalb dieses Blogbeitrags.

Kategorien dieses Beitrages

Further interesting Beiträge.

Über den Autor